Вызвали в налоговую на допрос. Пригласили для дачи пояснений.

Что делать, если получили уведомление о вызове в инспекцию?

В инструкции разбираем, как себя вести, к чему готовиться, можно ли взять на допрос юриста и что будет, если ходить в налоговую или отказаться от дачи пояснений, какие штрафы за неявку по вызову налоговой, топ-5 ошибок свидетелей и как их не допустить.

Что делать, если получили уведомление о вызове в инспекцию?

В инструкции разбираем, как себя вести, к чему готовиться, можно ли взять на допрос юриста и что будет, если ходить в налоговую или отказаться от дачи пояснений, какие штрафы за неявку по вызову налоговой, топ-5 ошибок свидетелей и как их не допустить.

Что разберем в инструкции:

1. Почему важно отличать допрос от дачи пояснений.

2. Вызовы для дачи поясний – как действовать, если вызвали.

3. Вызовы на допрос свидетеля – кого взять с собой и что говорить.

4. Как в 2022 году избежать вызовов в налоговую

1. Почему важно отличать допрос от дачи пояснений.

2. Вызовы для дачи поясний – как действовать, если вызвали.

3. Вызовы на допрос свидетеля – кого взять с собой и что говорить.

4. Как в 2022 году избежать вызовов в налоговую

Почему важно отличать допрос от дачи пояснений

Налоговики сейчас активно практикуют два вида вызовов:

- для дачи пояснений,

- для допроса в качестве свидетелей.

Определение из налогового кодекса. Налоговый контроль — это деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах (ст. 82 НК РФ).

В рамках налогового контроля налоговики могут осуществлять 12 видов разнообразных мероприятий и каждое регулируют определенные статьи НК РФ

Когда директора компании вызвали в налоговую для дачи пояснений, пойти может и бухгалтер, даже если в вызове написано «явка директора строго обязательна». А вот если пригласили на допрос, придется идти лично, иначе не просто оштрафуют, а могут еще и принудительно доставить. Поэтому важно отличать допрос от пояснений.

Основные различия между вызовом на допрос и вызовом для дачи пояснений:

- Для представления пояснений пришлют уведомление о вызове (пп. 4 п. 1, п. 2.1 ст. 31 НК РФ), а на допрос вызовут по повестке (ст. 90 НК РФ).

- Для пояснений вызывают организацию или ИП. На допрос вызывают конкретное физическое лицо.

- От дачи пояснений можно отказаться без объяснения причин, а на допросе предупреждают об ответственности за дачу показаний.

- Пояснения налогоплательщик излагает в свободной форме, а допрос проходит в форме «вопрос — ответ». У ФНС даже есть список из 80 вопросов для допросов.

Какие обязанности и возможности дают нам эти отличия, разбираемся далее.

Вызовы для дачи пояснений. Как действовать, если вызвали

Зачем вызывают и о чем спрашивают

Вызовы для дачи пояснений — это метод добровольного понуждения к уплате налогов, к уточнению деклараций, повышению зарплатных налогов. Побуждать к добровольной уплате менее трудозатратно, чем проводить камеральную или выездную проверку. Поэтому вызовы для дачи пояснений налоговая активно практикует.

Вызовы для дачи пояснений — это метод добровольного понуждения к уплате налогов, к уточнению деклараций, повышению зарплатных налогов. Побуждать к добровольной уплате менее трудозатратно, чем проводить камеральную или выездную проверку. Поэтому вызовы для дачи пояснений налоговая активно практикует.

Раньше нас вызывали на «зарплатные комиссии». В 2020 комиссии отменили. Но вызовы остались.

Сейчас налоговые органы руководствуются статьей 31 НК РФ о праве налоговой «на вызовы для дачи пояснений» и вызывают по тому же поводу, но с новым названием: «рабочие совещания», «заседание рабочей группы», «вызов по вопросу ведения ФХД»

По каким вопросам налоговая может вызывать для дачи пояснений:

- По декларации.

- По финансово-хозяйственной деятельности.

- По уплате налогов.

Какие вопросы рассматривают на комиссиях:

- Исчисление НДС и налога на прибыль,

- Серые зарплаты,

- Убыточная деятельность,

- Своевременная уплата налогов.

Кто участвует в комиссиях по легализации.

Налоговики привлекают к участию в комиссии представителей Прокуратуры, Пенсионного фонда, Инспекции труда. Чем серьезнее вопрос, тем больше представителей госорганов.

Налоговики привлекают к участию в комиссии представителей Прокуратуры, Пенсионного фонда, Инспекции труда. Чем серьезнее вопрос, тем больше представителей госорганов.

Что делать, если пришло уведомление о вызове для дачи пояснений

На комиссию приглашают на основании уведомления. Налоговики составляют его по установленной форме, указывают в нем: цель вызова, дату и время явки, могут написать график приема или конкретное время проведения комиссии, адрес и кабинет, куда нужно явиться. Вопрос для обсуждения описывают абстрактно или указывают конкретного контрагента, его ИНН, конкретный вопрос, который их интересует.

На комиссию приглашают на основании уведомления. Налоговики составляют его по установленной форме, указывают в нем: цель вызова, дату и время явки, могут написать график приема или конкретное время проведения комиссии, адрес и кабинет, куда нужно явиться. Вопрос для обсуждения описывают абстрактно или указывают конкретного контрагента, его ИНН, конкретный вопрос, который их интересует.

Можно ли не ходить на комиссию по легализации.

Можно, если в уведомлении написано «явка не обязательна». Но тут нужно быть внимательнее. Иногда налоговая хитрит.

Можно, если в уведомлении написано «явка не обязательна». Но тут нужно быть внимательнее. Иногда налоговая хитрит.

Предоставлять ли дополнительные документы.

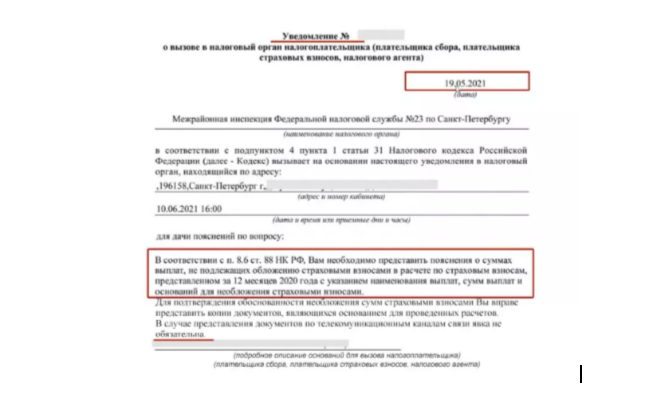

В уведомлении написано: «В случае предоставления документов по телекоммуникационным каналам связи явка не обязательна». То есть налоговая требует документы. Но она не имеет право это делать по уведомлению о вызове. Вызывать можно только для пояснений, что следует из подп. 4 п. 1 ст. 31 НК РФ.

Когда налоговой необходимы документы или сведения, она должна направлять Требование о предоставлении пояснений или о предоставлении документов (информации). Это предусмотрено п. 3 ст. 88 НК РФ о камеральных проверках.

При этом требование разрешено отправлять, только пока идет камеральная проверка. В примере срок камеральной проверки РСВ за 2020 истек 11.05.2021. Налоговая не успела отправить требование вовремя и 19.05.2021 направила уведомление о вызове. Уведомления не ограничены сроками, их можно отправлять в любое время.

В уведомлении написано: «В случае предоставления документов по телекоммуникационным каналам связи явка не обязательна». То есть налоговая требует документы. Но она не имеет право это делать по уведомлению о вызове. Вызывать можно только для пояснений, что следует из подп. 4 п. 1 ст. 31 НК РФ.

Когда налоговой необходимы документы или сведения, она должна направлять Требование о предоставлении пояснений или о предоставлении документов (информации). Это предусмотрено п. 3 ст. 88 НК РФ о камеральных проверках.

При этом требование разрешено отправлять, только пока идет камеральная проверка. В примере срок камеральной проверки РСВ за 2020 истек 11.05.2021. Налоговая не успела отправить требование вовремя и 19.05.2021 направила уведомление о вызове. Уведомления не ограничены сроками, их можно отправлять в любое время.

Когда налогоплательщик отдает налоговой дополнительные документы, он своими руками запускает процесс дополнительных контрольных мероприятий. Такие документы налоговая обязана изучить и как-то на них отреагировать

Поэтому если пришло уведомление о вызове, но фактически требуют документы, можно действовать так:

- прийти и дать пояснения устно, но не отдавать документы;

- отправить по каналам ТКС письменные пояснения, но не документы.

Если налоговая просит документы на основании уведомления о вызове, налогоплательщик вправе воспользоваться подп. 11 п. 1 ст. 21 НК РФ и не выполнять неправомерное требования налогового органа.

Обязан ли руководитель давать пояснения в налоговой

Часто налоговые органы указывают в уведомлении «явка руководителя обязательна». Это требование не законно. Руководитель не обязан ходить на комиссии сам, поручите это представителю. Руководителя вызывают специально, потому что на него проще воздействовать, убедить. Поясним.

По пп. 4 п. 1 ст. 31 НК РФ налоговый орган вправе вызывать налогоплательщика. Налогоплательщиком является не руководитель, а организация или индивидуальный предприниматель. От имени организации или ИП действует их представитель.

Часто налоговые органы указывают в уведомлении «явка руководителя обязательна». Это требование не законно. Руководитель не обязан ходить на комиссии сам, поручите это представителю. Руководителя вызывают специально, потому что на него проще воздействовать, убедить. Поясним.

По пп. 4 п. 1 ст. 31 НК РФ налоговый орган вправе вызывать налогоплательщика. Налогоплательщиком является не руководитель, а организация или индивидуальный предприниматель. От имени организации или ИП действует их представитель.

Кто может быть представителем налогоплательщика на комиссии по легализации.

- Представитель организации — это руководитель или иное лицо с обычной доверенностью, заверенной подписью и печатью организации. Хоть уборщица, хоть бухгалтер на аутсорсинге.

- Представителем ИП является сам предприниматель или иное лицо, действующее по нотариальной доверенности, либо по электронной доверенности, заверенной электронной подписью ИП. Например, юрист.

Что будет, если не ходить

Налоговые органы порой пишут в уведомлении о вызове для дачи пояснений «Неявка либо уклонение от явки без уважительных причин влечет ответственность по статье 128 НК РФ». Они лукавят. За неявку для дачи пояснений нет налоговой ответственности. Статья 128 НК РФ в данном случае не уместна. Она касается неявки на допрос, а это другое мероприятие налогового контроля. Но есть другой вид ответственности.

Налоговые органы порой пишут в уведомлении о вызове для дачи пояснений «Неявка либо уклонение от явки без уважительных причин влечет ответственность по статье 128 НК РФ». Они лукавят. За неявку для дачи пояснений нет налоговой ответственности. Статья 128 НК РФ в данном случае не уместна. Она касается неявки на допрос, а это другое мероприятие налогового контроля. Но есть другой вид ответственности.

Ответственность за неявку на комиссию:

- Административная ответственность по ст. 19.4 КоАП РФ.

- Повторный вызов.

Стоит ли ходить на комиссии и давать пояснения

- Административная ответственность по ст. 19.4 КоАП РФ.

- Повторный вызов.

Вызовы на допрос свидетеля. С кем пойти и что говорить

Зачем вызывают и что спрашивают

Допрос в качестве свидетеля — особый вид налогового контроля. Один из самых простых и быстрых способов сбора доказательств для налогового органа. Допрос проводят как в рамках, так и вне рамок налоговых проверок.

Цель допроса — подтверждение правонарушения. И этим они отличаются от пояснений. Цель вызова на пояснения — побудить налогоплательщика устранить нарушение. Поэтому к допросам стоит относиться серьезнее, чем к пояснениям. К допросам надо готовиться.

Существует примерный перечень из 80 вопросов, которые рекомендованы Следственным комитетом и налоговой при проведении допросов. См. письмо ФНС ЕД-4-2/13650@ от 13.07.2017. Перечень дает примерное представление о том, что ожидает свидетеля.

Допрос в качестве свидетеля — особый вид налогового контроля. Один из самых простых и быстрых способов сбора доказательств для налогового органа. Допрос проводят как в рамках, так и вне рамок налоговых проверок.

Цель допроса — подтверждение правонарушения. И этим они отличаются от пояснений. Цель вызова на пояснения — побудить налогоплательщика устранить нарушение. Поэтому к допросам стоит относиться серьезнее, чем к пояснениям. К допросам надо готовиться.

Существует примерный перечень из 80 вопросов, которые рекомендованы Следственным комитетом и налоговой при проведении допросов. См. письмо ФНС ЕД-4-2/13650@ от 13.07.2017. Перечень дает примерное представление о том, что ожидает свидетеля.

Как и куда вызывают на допрос

ФНС вызывает на допрос по повестке. Налоговики составляют ее по рекомендованной форме, указывают в ней причину вызова, время и место проведения допроса.

Если форма повестки не соблюдена, на допрос все равно придется идти. Это подтверждают суды. См. Апелляционное определение Московского горсуда от 12.10.16 дело 33а-35659/16.

А вот если вместо повестки прислали Уведомление о вызове налогоплательщика, тогда это не допрос, а дача пояснений. Можно действовать по правилам для пояснений: отправлять представителя, отказываться от дачи пояснений.

ФНС вызывает на допрос по повестке. Налоговики составляют ее по рекомендованной форме, указывают в ней причину вызова, время и место проведения допроса.

Если форма повестки не соблюдена, на допрос все равно придется идти. Это подтверждают суды. См. Апелляционное определение Московского горсуда от 12.10.16 дело 33а-35659/16.

А вот если вместо повестки прислали Уведомление о вызове налогоплательщика, тогда это не допрос, а дача пояснений. Можно действовать по правилам для пояснений: отправлять представителя, отказываться от дачи пояснений.

Как не попасться при вручении повестки

Законом предусмотрены 2 способа вручения повестки о вызове на допрос:

Законом предусмотрены 2 способа вручения повестки о вызове на допрос:

- Законом предусмотрены 2 способа вручения повестки о вызове на допрос:

- отправляют по почте заказным письмом с уведомлением о вручении.

Но налоговая может схитрить:

- Вызвать по телефону, бросить повестку в почтовый ящик или направить по ТКС на имя организации.

- Вызвать для дачи пояснений как представителя налогоплательщика и прямо в налоговой вручить повестку о вызове на допрос. Иногда такая повестка даже датирована задним числом.

Где проводят допросы

ФНС может проводить допрос где угодно, место законом не регламентировано:

ФНС может проводить допрос где угодно, место законом не регламентировано:

- в налоговой инспекции;

- на территории проверяемого налогоплательщика, например, при выездной проверке;

- в квартире свидетеля, при условии согласия всех проживающих;

- на улице, в кафе или подъезде, это допустимо по мнению Минфина — Письмо 03-02-08/80594 от 18.10.2019.

Кого вызывают на допросы

Налоговая вызывает на допрос всех, кто обладает нужными для налогового контроля сведениями. Это могут быть работники, бывшие работники, работники соседний организаций. Для ФНС главное, чтобы свидетель дал нужные ответы и информацию.

Например, ФНС нужно опровергнуть факт поставки товара. Инспектор пригласит на допрос:

Налоговая вызывает на допрос всех, кто обладает нужными для налогового контроля сведениями. Это могут быть работники, бывшие работники, работники соседний организаций. Для ФНС главное, чтобы свидетель дал нужные ответы и информацию.

Например, ФНС нужно опровергнуть факт поставки товара. Инспектор пригласит на допрос:

- водителя, который по документам товар перевозил,

- грузчика, который якобы товар разгружал,

- охранника, который товар охранял.

Работодатель не имеет права присутствовать при допросах работников, считает Верховный суд РФ. См. Определение ВС РФ 301-ЭС20-8110 от 16.06.2020, дело А29-1607/2019.

Можно ли взять на допрос представителя

Свидетель может взять с собой на допрос:

Свидетель может взять с собой на допрос:

- Переводчика или сурдопереводчика.

- Юриста или адвоката.

Правозащитник не сможет сказать что-то за свидетеля, но может делать замечания, которые налоговая внесет в протокол допроса. Свидетель может попросить правозащитника разъяснить ему вопрос, может обсудить с ним ответ. Вот для таких советов и нужен представитель на допросах.

Кто бы ни сопровождал свидетеля на допросе, показания берут у свидетеля лично. Представителя нельзя допросить вместо свидетеля. Этим допросы отличаются от пояснений. На допрос вызывают гражданина, и он сам дает показания. На пояснения вызывают налогоплательщика: компанию или ИП. И пояснения дает представитель налогоплательщика: бухгалтер или юрист по доверенности.

Кого нельзя вызывать на допрос

Налоговая инспекция не имеет право вызывать в качестве свидетелей (п. 2 ст. 90 НК РФ):

Кто бы ни сопровождал свидетеля на допросе, показания берут у свидетеля лично. Представителя нельзя допросить вместо свидетеля. Этим допросы отличаются от пояснений. На допрос вызывают гражданина, и он сам дает показания. На пояснения вызывают налогоплательщика: компанию или ИП. И пояснения дает представитель налогоплательщика: бухгалтер или юрист по доверенности.

Кого нельзя вызывать на допрос

Налоговая инспекция не имеет право вызывать в качестве свидетелей (п. 2 ст. 90 НК РФ):

- Малолетних, недееспособных, психически нездоровых или находящихся в состоянии алкогольного опьянения лиц;

- Адвоката, аудитора, иных лиц, которые получили информацию при исполнении своих профессиональных обязанностей.

Что будет, если не ходить на допрос или молчать

Налоговый кодекс предусматривает 2 вида штрафов для свидетелей по ст. 128 НК РФ:

- За неявку на допрос без уважительных причин штраф 1000 рублей, а за повторную неявку штраф увеличивают до 2000 рублей по п. 4 ст. 114 НК РФ. Некоторые думают, что лучше заплатить штраф, чем тратить время и нервы на допрос. Но налоговый орган вправе вызывать снова и снова, каждый раз штрафуя за неявку. См., например, Постановление ФАС ВВО по делу А74-1519/2011.

- За отказ от дачи показаний или дачу заведомо ложных показаний штраф 3000 рублей.

Принудительный привод на допрос не предусмотрен

Налоговым кодексом. Но на практике он применяется, если свидетель очень необходим налоговикам. Налоговая направляет запрос в правоохранительные органы о содействии в доставке свидетеля на допрос. Свидетеля привозят в отдел полиции по другим основаниям и допрашивают. Например, вот в этом деле налогоплательщик ссылался на принудительный допрос свидетеля в состоянии опьянения, но суд учел рапорт полицейского, по которому свидетель был трезв, и поехал добровольно.

Налоговым кодексом. Но на практике он применяется, если свидетель очень необходим налоговикам. Налоговая направляет запрос в правоохранительные органы о содействии в доставке свидетеля на допрос. Свидетеля привозят в отдел полиции по другим основаниям и допрашивают. Например, вот в этом деле налогоплательщик ссылался на принудительный допрос свидетеля в состоянии опьянения, но суд учел рапорт полицейского, по которому свидетель был трезв, и поехал добровольно.

Как отказаться от дачи показаний

По п. 3 ст. 90 НК РФ свидетель вправе отказаться от дачи показаний на основании ст. 51 Конституции РФ и не свидетельствовать против себя, детей, родителей, супруга, братьев и сестер.

По п. 3 ст. 90 НК РФ свидетель вправе отказаться от дачи показаний на основании ст. 51 Конституции РФ и не свидетельствовать против себя, детей, родителей, супруга, братьев и сестер.

Топ-5 ошибок свидетелей при допросе и как их не допустить

- Нервничают и рассказывают все подряд. На допросе важно сохранять спокойствие. В нервном состоянии легко рассказать лишнюю информацию.

- Отвечают на вопросы, о которых не знают. Бухгалтер не должен знать о технологиях строительства или особенностях упаковки груза. Поэтому лучше ответить «этот вопрос вне моей компетенции», чем дать инспекции дополнительное доказательство вины налогоплательщика.

- Строят догадки и предположения. Свидетель может говорить о фактах и обстоятельствах, о том, что точно знает, в чем непосредственно участвовал. Менеджер не может знать, почему директор принял именно такое решение, поэтому лучше ответить «я не знаю», чем помогать инспектору в сборе доказательств против фирмы.

- Подписывают протокол не глядя. Протокол допроса — это доказательство по делу. Он самая главная часть допроса. В нем могут быть некорректные формулировки, не верная дата составления, неточности. Самым правильным будет набраться терпения и прочитать протокол внимательно, а если есть замечания, написать об этом в конце протокола. И только потом его подписать.

- Не берут копию протокола. Правозащитник сможет признать протокол ненадлежащим доказательством, если нарушены процедура допроса, порядок оформления допроса. Поэтому важно взять копию сразу, чтобы потом в нем не появилось дописок.

Как в 2022 избежать вызовов в налоговую

Многие понимают, что налоговая не вызывает просто так. ФНС готовится, анализирует налогоплательщика, проверяет контрагентов не только первого, но и последующих звеньев цепочки. И все это налоговая делает в автоматическом режиме.

Поэтому опытные бухгалтеры, чтобы не попасть в поле зрения налоговой, тоже контролируют показатели своей компании по алгоритмам, которые использует ФНС.

Контролировать можно «вручную» или автоматически. В любом случае бухгалтеру придется отслеживать 4 основных момента:

Поэтому опытные бухгалтеры, чтобы не попасть в поле зрения налоговой, тоже контролируют показатели своей компании по алгоритмам, которые использует ФНС.

Контролировать можно «вручную» или автоматически. В любом случае бухгалтеру придется отслеживать 4 основных момента:

- разрывы НДС,

- контрагенты фирмы-однодневки,

- ошибки в отчетности и налоговая нагрузка,

- соотношение средних зарплат в компании и по отрасли.

Разрывы по НДС

Когда мы сдаем декларацию по НДС, то сдаем не просто цифры к оплате, а книги покупок, продаж со списком всех счетов-фактур и контрагентов. Налоговая умеет автоматически сравнивать нашу книгу покупок с книгами продаж наших партнеров. Если выявляет разницу, присылает требование.

Проблем с налоговой будет меньше, если найти расхождения до отправки декларации.

Когда мы сдаем декларацию по НДС, то сдаем не просто цифры к оплате, а книги покупок, продаж со списком всех счетов-фактур и контрагентов. Налоговая умеет автоматически сравнивать нашу книгу покупок с книгами продаж наших партнеров. Если выявляет разницу, присылает требование.

Проблем с налоговой будет меньше, если найти расхождения до отправки декларации.

Контрагенты фирмы-однодневки

Налоговая анализирует контрагентов первого звена и остальных по цепочке. Цифровые технологии это позволяют. ФНС опирается на положения ст. 54.1 НК РФ, критерии оценки из писем ФНС ЕД-4-9/22123@ от 31.10.17, БВ-4-7/3060@ от 10.03.2021, п. 12 Приказа ФНС от 30.05.2007 № ММ-3-06/333@.

ФНС не понравится, если контрагент:

Налоговая анализирует контрагентов первого звена и остальных по цепочке. Цифровые технологии это позволяют. ФНС опирается на положения ст. 54.1 НК РФ, критерии оценки из писем ФНС ЕД-4-9/22123@ от 31.10.17, БВ-4-7/3060@ от 10.03.2021, п. 12 Приказа ФНС от 30.05.2007 № ММ-3-06/333@.

ФНС не понравится, если контрагент:

- Фирма-однодневка с недостоверным юр. адресом или массовым учредителем;

- Банкрот;

- Должник по налогам и отчетности.

Чтобы избежать претензий ФНС, бухгалтеру придется выявлять ненадежных партнеров. Для этого:

- Запросить у контрагента устав, договор аренды юрадреса, штатное расписание и иные «анализы троюродной бабушки».

- Оценить сведения о партнере в ЕГРЮЛ.

- Проанализировать его налоговую отчетность.

- Проверить его участие в судебных спорах, информацию о проверках, арестах и иные общедоступные сведения о контрагенте.

Ошибки в отчетности и налоговая нагрузка

Налоговая анализирует показатели из разных отчетов, сравнивает суммы уплаченных налогов со средним уровнем налоговой нагрузки по конкретной отрасли. ФНС действует по Приказу ММ-3-06/333@ от 30.05.2007.

Если ФНС находит не состыковки, значит, фирма под подозрением.

Чтобы избежать внимания ФНС, бухгалтеру придется:

Налоговая анализирует показатели из разных отчетов, сравнивает суммы уплаченных налогов со средним уровнем налоговой нагрузки по конкретной отрасли. ФНС действует по Приказу ММ-3-06/333@ от 30.05.2007.

Если ФНС находит не состыковки, значит, фирма под подозрением.

Чтобы избежать внимания ФНС, бухгалтеру придется:

- анализировать цифры внутри отчета и между разными формами;

- определять безопасную долю вычета по НДС.

Соотношение средних зарплат в компании и по отрасли

ФНС отменила зарплатные комиссии и теперь вызывает на «рабочие совещания», «заседания рабочей группы». А спрашивают на таких комиссиях то же самое: почему зарплата в компании ниже среднеотраслевой или ниже прожиточного минимума по региону.

Чтобы избежать вызовов, кто-то из предпринимателей оформляет сотрудников на неполную ставку, кто-то повышает зарплаты вместе с ростом минимумов. В любом случае бухгалтеру придется постоянно отслеживать изменения среднеотраслевых зарплат, региональных минимумов, прожиточного минимума, тратить время на сравнение зарплат.

Как понять, что зарплата ниже средней.

Формула расчета такая: Сумма зарплат за 2021 (из РСВ или 6-НДФЛ) ÷ Среднесписочная численность х 0,87. Полученную цифру надо сравнить с суммой прожиточного минимума в регионе. Статистику можно отслеживать на сайте Росстата.

ФНС отменила зарплатные комиссии и теперь вызывает на «рабочие совещания», «заседания рабочей группы». А спрашивают на таких комиссиях то же самое: почему зарплата в компании ниже среднеотраслевой или ниже прожиточного минимума по региону.

Чтобы избежать вызовов, кто-то из предпринимателей оформляет сотрудников на неполную ставку, кто-то повышает зарплаты вместе с ростом минимумов. В любом случае бухгалтеру придется постоянно отслеживать изменения среднеотраслевых зарплат, региональных минимумов, прожиточного минимума, тратить время на сравнение зарплат.

Как понять, что зарплата ниже средней.

Формула расчета такая: Сумма зарплат за 2021 (из РСВ или 6-НДФЛ) ÷ Среднесписочная численность х 0,87. Полученную цифру надо сравнить с суммой прожиточного минимума в регионе. Статистику можно отслеживать на сайте Росстата.